금리가 낮을 때 빌린 대출이자는 크게 부담스럽지 않았지만 금리가 크게 오른 뒤에는 이자부담이 크게 늘었다. 그렇다고 당장 원금을 갚을 수 있는 상황은 아니기 때문에 이자 부담을 조금이라도 덜어보고 싶다는 생각이 절로 나올 것 같다.오늘은 대출금리 인하 요구권 신청 및 필요 서류를 살펴보려고 한다. 금리인하요구권이란?

금리인하요구권은 대출을 받은 후 신용상태나 상환능력이 대출받을 당시보다 크게 개선된 경우 “제 신용과 능력을 믿고 금리를 좀 낮춰주세요~”라고 요청할 수 있는 제도를 말한다.하나은행과 신한은행 등 1금융권뿐 아니라 저축은행, 캐피털 등에서도 금리인하요구권 신청이 가능하다.

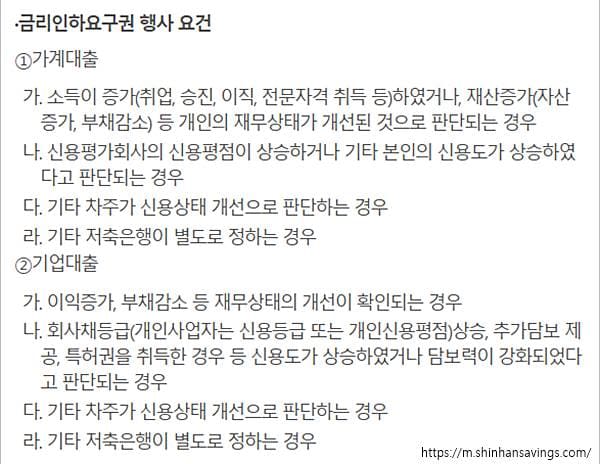

금리 인하를 요구하려면 ①재산이 증가하거나 ②소득이 증가하거나 ③신용도가 증가해야 한다. 그래서 연봉을 많이 주는 회사로 이직에 성공하거나 승진해서 연봉이 많이 오를 경우에는 금리인하요구권을 요구해볼 만하다.

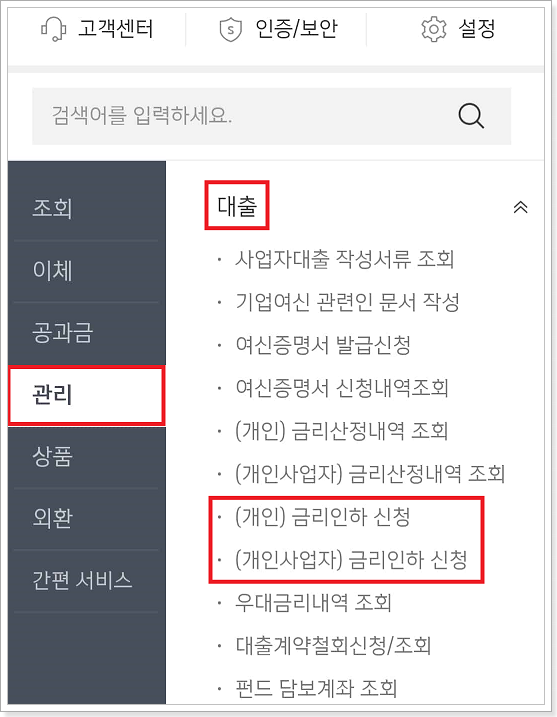

하나은행 신한은행 농협 등 대출금리 인하 요구권을 요구할 수 있는 이유는 앞서 말했듯이 소득 및 재산 증가 또는 신용도 상승에 관한 것이니 이에 해당하는 사안이 있으면 좋든 싫든 일단 신청부터 하자.금리인하요구권 필요서류는 소득금액증명서, 근로소득세 원천징수 확인서, 건강보험 납부확인서 등 소득증가를 증명할 수 있는 서류를 발급받아 신청하면 된다. 금리인하요구권 수용률은 얼마야?

실제로 금리인하요구권이 받아들여진다고 해도 평균 몇%의 금리가 인하될지는 알 수 없다. 재산이 증가해도 이미 신용등급이 최고 수준이어서 최저금리를 적용받고 있다면 추가로 인하할 수 있는 금리가 없을 수도 있고 고객별로 사정이 모두 다르기 때문이다.평균 인하율은 모르겠습니다만, 보도 자료에 의하면 은행 연합회에서 밝힌 금리 인하입니다.구권의 총 수용률은 30.6%라고 한다. 수치로 보면 3명 중 1명은 실제로 혜택을 봤다고 할 수 있는데 왜 내 주변에는 별로 없는 것 같은 생각이 들지…?ㅜ 그래서 소비자 포털에서 금리인하요구권 운영실적을 조회해봤다.

땡땡이 우연히.돈 쓰는 사람소비자포털>공시정보>소비자공시>금리인하요구권운영실적에들어가서하나은행과신한은행,국민은행같은제2금융권부터먼저검색해봤는데요.하나은행의 금리인하요구권 등 제1금융권 수용률이 10%를 넘지 않아(울음). 그래서 주변에서 별로 없었어…반면 상상인저축은행 같은 제2금융권의 금리인하요구권 수용률은 100%인데… 뭐 저축은행 대출금리가 제1금융권보다 아예 높기 때문에 낮출 여지가 좀 더 있는지…? 이유는 모르겠지만 생각보다 수용률 차이가 큰 것 같아. 마무리금리인하요구권 신청 방법은 생각보다 간단하다. 해당 금융기관에 직접 방문하거나 금융기관 앱에서 ‘금리인하요구권 신청’ 메뉴를 찾아 신청하면 통상 10일 이내에 결과를 알려준다고 하니 되든 못하든 일단 신청부터 해보자. 끝.